Kasyno Paysafecard to serwis hazardowy umożliwiający doładowanie konta gracza za pomocą 16-cyfrowego kodu PIN z karty przedpłaconej. To rozwiązanie stworzone z myślą o osobach, które stawiają prywatność na pierwszym miejscu, ponieważ proces wpłaty nie wymaga udostępniania danych bankowych ani numerów kart płatniczych bezpośrednio w systemie kasjera. Metoda ta pozwala na błyskawiczne depozyty już od niskich kwot, takich jak 5 czy 10 PLN, zapewniając pełną kontrolę nad wydatkami w polskich realiach rynkowych.

Płatności przedpłacone znacząco zmieniły sposób, w jaki podchodzimy do ochrony tożsamości w sieci, a rynek rozrywki online w Polsce w 2026 roku w pełni wykorzystuje ten potencjał. Wybór tej metody to nie tylko kwestia wygody, ale przede wszystkim skuteczna izolacja danych osobowych od transakcji związanych z hazardem. Jako zespół RPW przygotowaliśmy analizę, która wyjaśnia, jak sprawnie poruszać się w ekosystemie PSC, gdzie szukać najniższych limitów wpłat i które marki najlepiej współpracują z tym systemem, zapewniając stabilność techniczną oraz szybkie księgowanie środków na saldzie gracza. RPW – przewodnik po kasynach online pomoże Ci zrozumieć, dlaczego ten system pozostaje liderem w segmencie prepaid.

Ranking najlepszych kasyn online z Paysafecard

Wybór odpowiedniego miejsca do gry z wykorzystaniem voucherów wymaga rzetelnego sprawdzenia nie tylko samej dostępności logotypu PSC w kasie, ale przede wszystkim sprawności procesów finansowych. W 2026 roku standardem stały się depozyty natychmiastowe, które pojawiają się na koncie w kilka sekund po zatwierdzeniu kodu. Poniższy zestaw marek został wyselekcjonowany na podstawie testów przeprowadzonych przez ekspertów RPW, którzy brali pod uwagę płynność transakcji w złotówkach oraz brak ukrytych opłat po stronie operatora.

Wyróżnione serwisy cechują się tym, że nie obciążają użytkowników dodatkowymi kosztami za samo przetworzenie płatności voucherem. W miejscach takich jak SpinBetter czy Vavada, proces zasilenia konta jest realizowany bez zbędnych pośredników, co pozwala na przejście do gry przy minimalnym zaangażowaniu kapitału. Korzystając z tego zestawienia, masz pewność, że weryfikacja płatności została uproszczona, a Twoje środki chronią nowoczesne systemy szyfrowania danych, co jest kluczowe dla zachowania płynności rozgrywki.

Co to jest Paysafecard i jak działa w kasynach online?

Paysafecard, powszechnie znany jako PSC, to system płatności typu prepaid zarządzany przez globalną grupę finansową Paysafe Limited, do której należą również znane portfele Skrill i Neteller. Mechanizm działania jest niemal identyczny jak w przypadku doładowania telefonu na kartę: nabywasz fizyczny wydruk lub kod cyfrowy o konkretnej wartości, a następnie wykorzystujesz te fundusze w internecie. Jest to forma „cyfrowej gotówki”, która sprawia, że posiadanie aktywnego konta bankowego w momencie robienia depozytu staje się opcjonalne.

Voucher anonimowy vs. konto „my paysafecard”

W polskich realiach gracze korzystają z dwóch głównych ścieżek, które różnią się stopniem anonimowości oraz dostępnymi limitami:

- Klasyczny kod PIN: Kupujesz wydruk w punkcie stacjonarnym, takim jak Żabka czy Inmedio. Na paragonie znajdziesz 16 cyfr, które wpisujesz w kasie kasyna. To najbardziej dyskretna forma płatności, ponieważ nie wymaga podawania nazwiska ani numeru konta na żadnym etapie transakcji. Warto jednak pamiętać, że limity dla pojedynczego kodu są zazwyczaj niższe (zwykle do 200 PLN) ze względu na europejskie regulacje dotyczące przeciwdziałania praniu pieniędzy (AML).

- Konto „my paysafecard”: To osobisty portfel online, w którym możesz gromadzić i zarządzać swoimi kodami. Logowanie odbywa się za pomocą adresu e-mail i hasła. Rozwiązanie to zapewnia znacznie wyższe limity transakcyjne, dostęp do przejrzystej aplikacji mobilnej oraz ułatwia proces wypłaty wygranych z powrotem na platformę Paysafe. W 2026 roku coraz więcej serwisów zachęca do tej formy, gdyż pozwala ona na szybszą weryfikację źródła pochodzenia środków.

Dostępność w Polsce

Paysafecard to jedna z najlepiej rozwiniętych sieci płatniczych w naszym kraju. Punkty sprzedaży znajdują się niemal na każdej ulicy, co czyni tę metodę niezwykle przystępną. Kody o nominałach 20, 30, 50, 100 oraz 200 PLN można nabyć w:

- Popularnych sieciach spożywczych (Żabka, Dino, Lewiatan, Carrefour, Auchan);

- Salonikach prasowych i kioskach (Inmedio, Ruch, Kolporter, Relay);

- Placówkach Poczty Polskiej;

- Na stacjach paliw (Orlen, Shell, BP, Circle K).

Dzięki tak gęstej sieci dystrybucji, gracz może w dowolnej chwili zasilić saldo gotówką. To unikalna funkcja, która pozwala na całkowite odseparowanie wydatków na hobby od domowego budżetu widocznego na wyciągu bankowym, co dla wielu osób jest kluczowym argumentem przy wyborze metody płatności.

Dlaczego eksperci wybierają Paysafecard? Analiza techniczna

Analizując bezpieczeństwo i psychologię rozgrywki, dochodzimy do wniosku, że Paysafecard oferuje mechanizmy ochronne, których brakuje tradycyjnym przelewom. Jako specjaliści branży iGaming z RPW, zwracamy uwagę na trzy fundamenty tej metody:

- Skuteczna izolacja kapitału: Twoje główne konto bankowe pozostaje całkowicie odcięte od systemów kasyna. Nawet w mało prawdopodobnym scenariuszu naruszenia bezpieczeństwa po stronie operatora, Twoje oszczędności na koncie osobistym są bezpieczne, ponieważ nie istnieje między nimi bezpośrednie połączenie techniczne.

- Wsparcie samokontroli: Fizyczna postać vouchera sprzyja odpowiedzialnej grze. Gdy środki na kodzie się kończą, konieczność ponownego udania się do sklepu lub zalogowania do portfela tworzy naturalny czas na ochłonięcie. Zapobiega to impulsywnym decyzjom o szybkim doładowaniu konta w celu odegrania się, co jest częstym problemem przy płatnościach jednym kliknięciem.

- Niezawodność techniczna: Systemy Paysafe charakteryzują się bardzo wysokim współczynnikiem akceptacji. Nawet jeśli dany serwis nie posiada bezpośredniego przycisku PSC, często pozwala na wpłatę przez pośredników, takich jak MiFinity czy Jeton, którzy akceptują kody Paysafecard jako metodę zasilenia swojego portfela.

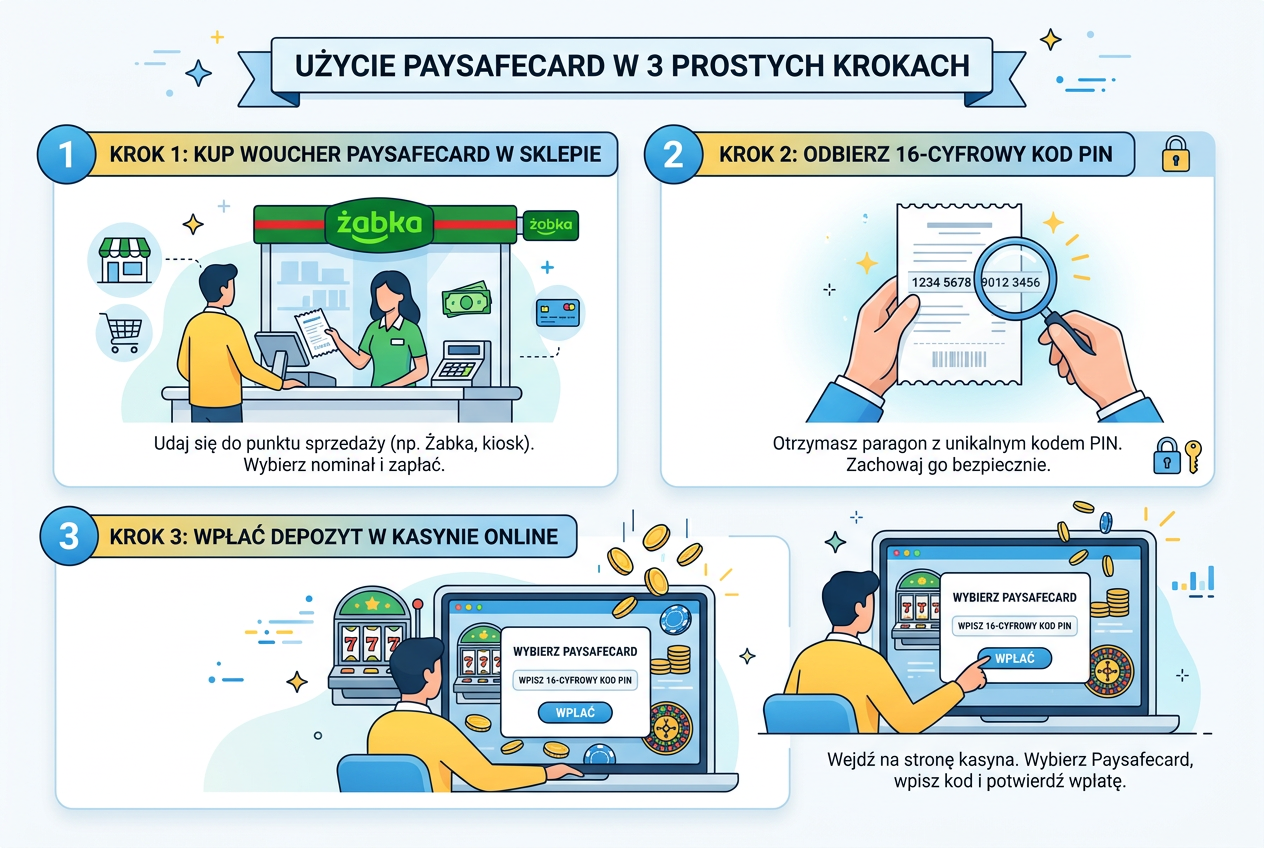

Jak dokonać depozytu w kasynie przez Paysafecard? (Instrukcja)

Proces zasilenia salda został zaprojektowany tak, by nie zajmował więcej niż dwie minuty. Interfejsy są zoptymalizowane pod kątem smartfonów, co pozwala na szybkie doładowanie nawet podczas korzystania z aplikacji mobilnej kasyna.

- Nabycie kodu PIN: Udaj się do punktu stacjonarnego lub skorzystaj z autoryzowanego serwisu online (np. epin.pl). Zachowaj paragon, na którym widnieje 16-cyfrowy numer.

- Logowanie do serwisu: Wejdź na stronę wybranego operatora. Polecamy korzystanie z linków w naszym rankingu, aby mieć pewność, że trafiasz do zweryfikowanego i bezpiecznego miejsca.

- Sekcja Kasjer: Wybierz opcję „Wpłata” lub „Depozyt”, zazwyczaj znajdującą się w górnym rogu ekranu lub w menu profilu.

- Wybór metody: Kliknij w charakterystyczne logo Paysafecard. Jeśli nie jest widoczne bezpośrednio, poszukaj go w kategorii kart przedpłaconych lub e-portfeli.

- Określenie kwoty: Wpisz sumę, którą chcesz przelać. Pamiętaj, że nie musisz wykorzystywać całego nominału vouchera naraz. Pozostała część środków zostanie na kodzie do wykorzystania w przyszłości.

- Autoryzacja płatności: Zostaniesz przeniesiony do bezpiecznego okna transakcyjnego Paysafecard. Wpisz 16-cyfrowy kod lub zaloguj się do konta „my paysafecard”, aby potwierdzić operację.

- Rozpoczęcie gry: Środki zostaną zaksięgowane natychmiastowo. Możesz teraz przejść do katalogu gier i wybrać interesujący Cię automat lub stół z krupierem na żywo.

Kasyno z minimalną wpłatą Paysafecard (5 zł, 10 zł, 20 zł)

Dlaczego limity PSC są tak niskie?

Dla operatorów obsługa kart przedpłaconych wiąże się z minimalnym ryzykiem, ponieważ nie występuje tu zjawisko chargebacku (cofnięcia płatności), które jest zmorą przy kartach kredytowych. Dzięki temu kasyna mogą pozwolić sobie na ustalenie progów wejścia na bardzo niskim poziomie. W 2026 roku marki takie jak SpinBetter czy Vavada przodują w udostępnianiu rozrywki dla graczy rekreacyjnych, oferując depozyty zaczynające się od kilku złotych.

Poniższe zestawienie prezentuje serwisy z najbardziej przystępnymi progami wpłat przy użyciu tej metody:

| Nazwa Kasyna | Minimalna Wpłata PSC | Czas księgowania | Główne atuty |

|---|---|---|---|

| Vavada | 4 PLN | Natychmiast | Brak wymogu weryfikacji przy niskich kwotach |

| SpinBetter | 5 PLN | Natychmiast | Katalog zawierający ponad 7000 tytułów |

| Lemon Casino | 20 PLN | Natychmiast | Korzystny system zwrotów Cashback |

| Ice Casino | 20 PLN | Natychmiast | Sprawne wypłaty na portfele elektroniczne |

| HitnSpin | 30 PLN | Natychmiast | Nowoczesna platforma i dopracowana wersja mobilna |

Niskie progi depozytu sprawiają, że PSC jest fundamentem strategii „micro-bettingu”. Doładowując konto kwotą 20 PLN i wybierając automaty typu Penny Slots ze stawkami rzędu 0,10 PLN, możesz cieszyć się zabawą przez długi czas. To pozwala na budowanie doświadczenia bez presji finansowej i stresu o stan konta.

Bonusy kasynowe przy wpłacie przez Paysafecard

Wśród graczy krąży mit, że niektóre metody płatności wykluczają z udziału w promocjach. O ile portfele takie jak Skrill czy Neteller faktycznie bywają pomijane w regulaminach bonusów powitalnych, o tyle kasyna z wpłatą paysafecard zazwyczaj w pełni akceptują tę formę zasilenia jako kwalifikującą do odebrania dodatkowych środków.

Kluczowe rodzaje ofert w 2026 roku

- Bonusy Non-Sticky: To obecnie najbardziej poszukiwana forma promocji, dostępna np. w Lemon Casino. Polega na rozdzieleniu Twojej wpłaty od środków bonusowych. Najpierw grasz za własne pieniądze z PSC i jeśli uda Ci się wygrać, możesz wypłacić środki bez konieczności spełniania wymogów obrotu (bonus zostanie po prostu anulowany, ale wygrana jest Twoja).

- Darmowe spiny bez obrotu: Niektóre serwisy dołączają do depozytu PSC pakiety obrotów na popularne automaty. Wygrane z tych spinów trafiają bezpośrednio do salda gotówkowego, co jest niezwykle atrakcyjną propozycją dla nowych użytkowników.

- Regularne doładowania (Reload): Systematyczne bonusy za kolejne wpłaty. Dzięki precyzji, jaką daje PSC, możesz wpłacić dokładnie taką kwotę, jaka jest wymagana do aktywacji konkretnego progu promocji (np. równe 100 PLN), co ułatwia zarządzanie bonusami.

Wskazówka od RPW: Zawsze zwracaj uwagę na wymóg obrotu (Wagering). W 2026 roku rynkowym standardem jest obrót w granicach 35x-40x. Jeśli regulamin przewiduje obrót powyżej 50x, warto rozważyć grę wyłącznie za własny depozyt z PSC. Daje to pełną swobodę dysponowania środkami i możliwość zlecenia wypłaty w dowolnym momencie bez blokady wynikającej z aktywnego bonusu.

Wypłata z kasyna na Paysafecard – mechanizmy i bariery

To obszar, który budzi najwięcej pytań wśród użytkowników. Trzeba mieć świadomość, że tradycyjne kody PIN kupione w sklepie są narzędziem jednokierunkowym – technicznie nie da się „przelać” wygranej na zużyty już papierowy wydruk z kiosku.

Jak zatem odebrać wygraną?

W 2026 roku procesy te stały się znacznie bardziej elastyczne i oferują kilka sprawdzonych ścieżek:

- Wypłata na profil „my paysafecard”: To najwygodniejsza metoda. Jeśli dany operator obsługuje zwrot tą drogą, fundusze trafią do Twojego cyfrowego portfela Paysafe. Stamtąd możesz je przesłać na konto bankowe, wypłacić w bankomacie za pomocą karty Paysafecard Mastercard lub przeznaczyć na kolejne zakupy w sieci.

- Przelew bankowy: Standardowa procedura w przypadku wpłat anonimowych. Kasyno przesyła wygraną bezpośrednio na Twoje polskie konto. Wiąże się to jednak z koniecznością podania numeru IBAN, co znosi efekt pełnej anonimowości, na którym mogło Ci zależeć przy wpłacie.

- Portfele alternatywne (MiFinity/Jeton): Często po dokonaniu depozytu przez PSC, serwis umożliwia wypłatę na inny e-portfel. Zazwyczaj wymaga to wcześniejszej weryfikacji tego portfela poprzez drobną wpłatę testową.

Należy pamiętać, że przed pierwszą wypłatą każde rzetelne kasyno przeprowadzi procedurę KYC (weryfikację tożsamości). Jest to wymóg prawny mający na celu zapobieganie oszustwom. Korzystanie z Paysafecard nie zwalnia z tego obowiązku, ale znacznie upraszcza etap startowy, pozwalając na natychmiastowe rozpoczęcie gry.

Opłaty, prowizje i limity transakcyjne w 2026 roku

Mimo że same serwisy hazardowe rzadko pobierają prowizje za depozyty PSC, system Paysafecard posiada własną strukturę kosztów. Świadomy gracz powinien ją znać, aby uniknąć niepotrzebnych wydatków i zoptymalizować swój budżet.

Koszty operacyjne systemu

- Przewalutowanie: To kluczowy aspekt. Jeśli Twój voucher jest w PLN, a konto w kasynie prowadzone jest w EUR lub USD, system pobierze prowizję za wymianę waluty (zazwyczaj ok. 2%). Z tego powodu rekomendujemy wybieranie marek oferujących natywne rozliczenia w złotówkach, które znajdziesz w naszym zestawieniu.

- Opłata za obsługę: Jeśli na Twoim kodzie PIN pozostaną środki, których nie wykorzystasz przez 12 miesięcy, od 13. miesiąca system zacznie pobierać opłatę administracyjną (ok. 10 PLN miesięcznie). Warto więc planować wpłaty tak, by wykorzystywać kody do końca.

- Zwrot środków (Refund): Jeśli zdecydujesz się na odzyskanie pieniędzy z nieużytego kodu bezpośrednio od wydawcy Paysafecard, zostanie naliczona opłata operacyjna w wysokości około 20 PLN.

Limity dla użytkowników

Dla standardowych voucherów nabywanych w punktach sprzedaży, limit pojedynczej transakcji to zazwyczaj 200 PLN. Dla osób posiadających zweryfikowane konto „my paysafecard”, limity te znacząco rosną. Po pełnym potwierdzeniu tożsamości, możesz realizozywać depozyty rzędu 4000 PLN i więcej, co w pełni zaspokaja potrzeby graczy operujących na wyższych stawkach.

Bezpieczeństwo i aspekty prawne: Perspektywa RPW

Korzystanie z Paysafecard to obecnie jedna z najbezpieczniejszych form interakcji z rynkiem rozrywki online. Fundamentalną zaletą jest brak konieczności wpisywania wrażliwych danych finansowych, takich jak numer karty czy kod CVV, na stronie operatora. W dobie narastających zagrożeń w sieci, taka bariera między Twoim bankiem a serwisem zewnętrznym jest niezwykle cenna.

Kwestie licencyjne w Polsce

Większość renomowanych marek akceptujących Paysafecard działa w oparciu o licencje międzynarodowe, takie jak MGA (Malta Gaming Authority) czy Curacao eGaming. Z punktu widzenia polskiego użytkownika, korzystanie z voucherów jako środka płatniczego jest w pełni przejrzyste. Płatności te są procesowane przez instytucje finansowe działające na terenie UE, co stanowi gwarancję, że Twoje środki są chronione przez restrykcyjne przepisy bankowe.

Czy instytucje finansowe widzą wpłaty przez PSC?

Wpłata tradycyjnym kodem PIN kupionym za gotówkę w sklepie stacjonarnym nie pozostawia bezpośredniego śladu w Twojej historii bankowej powiązanego z hazardem. Na wyciągu, jeśli płaciłeś w sklepie kartą za voucher, pojawi się jedynie informacja o zakupie w punkcie handlowym (np. Żabka). Zapewnia to najwyższy dostępny obecnie poziom prywatności finansowej, co jest istotne dla osób dbających o swój profil w systemach bankowych.

Alternatywy dla Paysafecard – Porównanie

- Blik: Najpopularniejsza metoda w Polsce pod względem szybkości. Idealna dla osób, którym nie przeszkadza ślad w historii konta, ale cenią sobie wygodę generowania kodu w aplikacji bankowej bez konieczności wychodzenia z domu.

- MiFinity: Portfel elektroniczny, który często współpracuje z Paysafecard. Możesz doładować saldo MiFinity za pomocą kodu PSC, a następnie zarządzać środkami w wielu serwisach z jednego miejsca. To świetne rozwiązanie do kompleksowego zarządzania budżetem na grę.

- Kryptowaluty (np. USDT): Opcja dla osób szukających jeszcze większej swobody, choć wymagająca posiadania portfela krypto. Zapewnia bardzo wysoki poziom anonimowości i zazwyczaj oferuje najwyższe limity transakcyjne.

Werdykt: Paysafecard vs Inne Metody

Zalety PSC

Wady PSC

Podsumowanie i werdykt eksperta

Paysafecard in 2026 pozostaje bezkonkurencyjnym wyborem dla graczy, dla których priorytetem jest ochrona prywatności, bezpieczeństwo danych oraz rygorystyczna kontrola nad wydatkami. To swoista „bezpieczna przystań” w świecie finansów cyfrowych, która pozwala cieszyć się rozrywką bez obaw o nieplanowane koszty czy wycieki informacji bankowych.

Rekomendacja końcowa RPW: Jeśli dopiero zaczynasz swoją przygodę lub grasz sporadycznie, postaw na klasyczny kod PIN z lokalnego sklepu. Pozwoli Ci to w bezpieczny sposób poznać mechanizmy działania kasyn i skorzystać z ofert powitalnych. Jeżeli jednak planujesz regularną aktywność, warto założyć konto „my paysafecard”. Łączy ono zalety dyskretnej wpłaty z wygodą otrzymywania wygranych bezpośrednio na cyfrowy portfel. To obecnie najbardziej zrównoważony sposób na korzystanie z rozrywki online w sposób odpowiedzialny i bezpieczny.

FAQ – Najczęstsze pytania o kasyno Paysafecard

Gdzie kupić PSC online bez wychodzenia z domu?

Najbezpieczniejszym źródłem jest oficjalna witryna paysafecard.com oraz autoryzowani dystrybutorzy tacy jak epin.pl czy mojekody.pl. Wiele nowoczesnych aplikacji bankowych również udostępnia możliwość zakupu kodów bezpośrednio w sekcji doładowań usług.

Czy korzystanie z Paysafecard w kasynie jest bezpieczne?

Sama technologia płatności jest niezwykle odporna na ataki. Jednak ostateczne bezpieczeństwo zależy od wiarygodności samego operatora. Wybierając marki z naszego zestawienia, masz pewność, że są to firmy sprawdzone pod kątem wypłacalności i posiadające certyfikaty uczciwości gier, takie jak eCOGRA.

Co zrobić, jeśli kod na paragonie jest nieczytelny?

W przypadku zamazanego wydruku należy niezwłocznie skontaktować się z punktem sprzedaży lub działem wsparcia technicznego Paysafecard. Przygotuj zdjęcie paragonu oraz dane dotyczące miejsca i czasu zakupu – pomoże to w sprawnej regeneracji kodu.

Czy można połączyć kilka voucherów przy jednej wpłacie?

Tak, jest to możliwe poprzez konto "my paysafecard", gdzie możesz dodać wiele kodów do swojego salda, a następnie przelać łączną kwotę do serwisu. Przy płatności bezpośrednim kodem (bez logowania do portfela), zazwyczaj system pozwala na użycie jednego PIN-u na jedną operację.

Czy płatności PSC mają wpływ na zdolność kredytową?

Nie. Transakcja zakupu Paysafecard jest dla banku zwykłym zakupem towaru lub usługi w sklepie. Bank nie otrzymuje informacji, że środki te zostały później wykorzystane w serwisie hazardowym, co pozwala na zachowanie czystej historii kredytowej, wolnej od wpisów dotyczących hazardu.